Algunos inversores nos preguntan por qué los vehículos Smart Bolsa (el plan de pensiones y el fondo de inversión) han tomado un posicionamiento tan defensivo en los últimos meses y si este posicionamiento podría modificarse próximamente en vista del tirón alcista de los principales índices bursátiles en lo transcurrido de este año 2023. Antes de entrar en el detalle de la cuestión es importante poner en contexto la estrategia Smart Bolsa. Esta es una estrategia indiciada “plus”. Indiciada porque toma como referencia y busca obtener una rentabilidad similar neto de comisiones a la del super índice de la bolsa mundial, el MSCI World con dividendos en euros. Porqué el MSCI World es la mejor estrategia que se puede seguir para invertir en bolsa o invertir a largo plazo a secas aquí: Smart Bolsa Mundial PP – Una propuesta inteligente (casadevalleafi.com). Y “plus” porque busca de hecho superar ligeramente el desempeño de ese índice en el muy largo plazo fundamentalmente esperando pacientemente y aprovechando alguna oportunidad muy clara que se puede presentar durante el largo camino.

La principal oportunidad es el tipo de cambio del euro/dólar en el muy largo plazo y la racional se explica con detalle en esta otra entrada: ¿Por qué nuestra estrategia euro/dólar? (casadevalleafi.com). En menor medida se espera que los fondos de gestión activa seleccionados fuera de la renta variable USA (donde los ETFs son muy difíciles de batir) aporten de forma agregada algo de rentabilidad extra versus los ETFs de referencia de sus categorías y de momento así lo han hecho. Tras cinco años de vida del primer vehículo Smart Bolsa (el Plan de Pensiones) no ha habido oportunidad de implementar todavía la estrategia de divisa, la NO cobertura del dólar. Sin embargo, por otro lado, estimamos que se ha presentado una rara oportunidad de asignación de activos entendida como mantener un posicionamiento en liquidez o bonos más elevado de la situación normal o neutra, que no es otra que la de estar totalmente invertidos, típicamente entre 95-97% del total del patrimonio.

El Escenario que se ha presentado

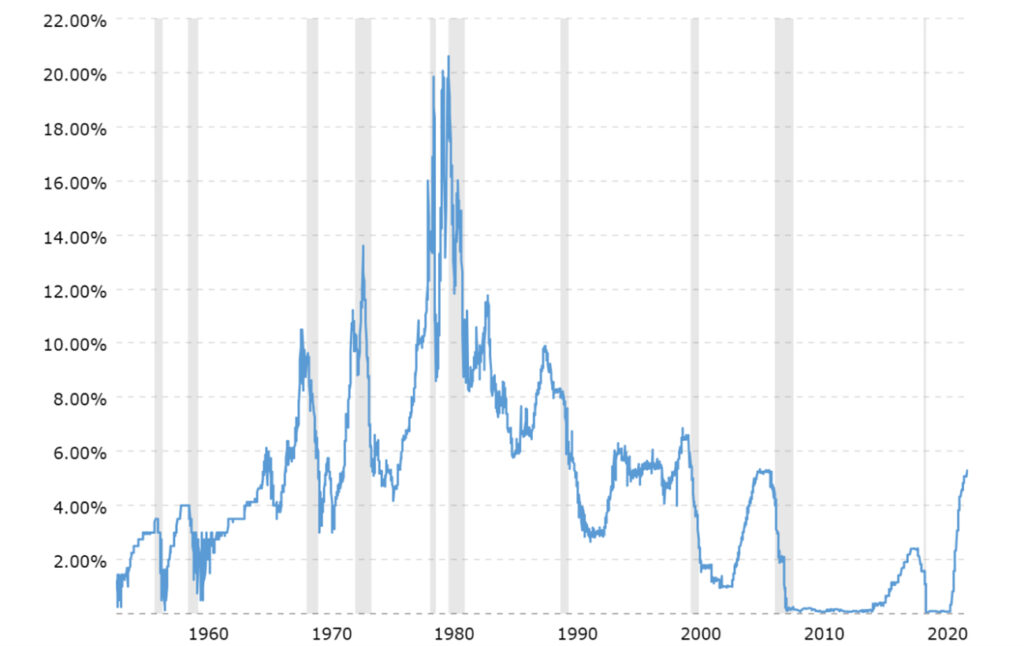

Entremos por tanto ahora en el detalle de la cuestión que está directamente relacionada con el escenario en que nos encontramos. La situación de pausa en la actividad económica a raíz de la pandemia del Covid provocó el mayor estímulo monetario de la historia por parte de los principales bancos centrales del mundo. Los guarismos de dicha inyección de dinero en el sistema son realmente desconocidos hasta la fecha y se trata verdaderamente de un experimento sin resultado conocido. Este factor seguramente ha sido el mayor contribuidor a una de las subidas de precios más rápidas y abultadas de la historia reciente en las principales economías desarrolladas. La respuesta de las autoridades monetarias ha sido la más veloz subida de tipos de interés (y por tanto de costes de financiación para familias, empresas y estados) de los últimos 40 años. Críticamente, esta subida de tipos es 1-en términos relativos mucho mayor que cualquier anterior, incluso la de los años 70, donde se pasó del 3-4% al 13%, versus la actual donde se ha pasado de prácticamente el 0% al 5% actual, y 2-sobre una mucha mayor cantidad de deuda acumulada. Por ejemplo, en los años 70 del siglo pasado Estados Unidos tenía una deuda sobre el PIB del 30% y ahora es del 120%.

Gráfico. Tipos de interés en USA desde 1954. La subida más rápida en 40 años y la mayor en términos relativos de la historia

Como dice el famoso inversor Warren Buffet, “la bolsa no es tan complicada. Baja cuando suben los tipos de interés y sube cuando los tipos de interés bajan”. Dicho todo esto, el elevado riesgo al que indudablemente nos enfrentamos no sería suficiente para tomar una decisión de gestión activa como esta. Sabemos que los bancos centrales pueden seguir inyectando liquidez en el sistema sosteniendo a las bolsas, aunque en algún momento, que puede ser lejano, se torne insostenible. China podría tomar una senda de estímulos sin precedentes para reactivar una economía en serios problemas tras años de excesos y malas inversiones que al menos durante un tiempo tirara del carro de la economía mundial. Etc.

Las razones

El movimiento defensivo, vía mayor liquidez de lo normal e inversión en fondos de bolsa defensivos, es debido a dos razones adicionales:

1. La primera es lo que nos dicen las consultoras especializadas en ciclo económico de primer nivel internacional que seguimos (la neoyorkina ECRI) o de las que somos clientes (la sudafricana RecessionAlert y la británica Longview Economics). Estas consultoras, además de ser independientes y por tanto ajenas a los conflictos de interés que atenazan a tantas y tantas entidades financieras, tienen unos modelos y excelentes “track record” o historiales de acierto sobre dónde nos encontramos en el ciclo económico y hacia donde vamos a corto plazo.

Pues bien, el doble mensaje principal de todas ellas es que vamos hacia, sino estamos ya, en una recesión económica en Estados Unidos y que no se divisa en el horizonte cercano todavía ninguna recuperación del ciclo económico. Por tanto, ni va a haber “aterrizaje suave” como descuenta ya la mayoría del mercado ni podemos dar por finalizado el presente ciclo. En cualquier caso, permaneceremos muy atentos al análisis de las consultoras y cualquier evolución en positivo que nos hagan llegar será tomada en cuenta para devolver las carteras de los dos vehículos de inversión a su posición normal si se estimara conveniente.

–Pero la segunda y verdaderamente decisiva es las valoraciones actuales y las consiguientes rentabilidades proyectadas a diferentes plazos. Efectivamente las valoraciones y los retornos proyectados de la principal bolsa mundial, la estadounidense y que representa más del 50% del índice MSCI World, dibujan un panorama muy poco apetecible para estar totalmente invertidos en renta variable.

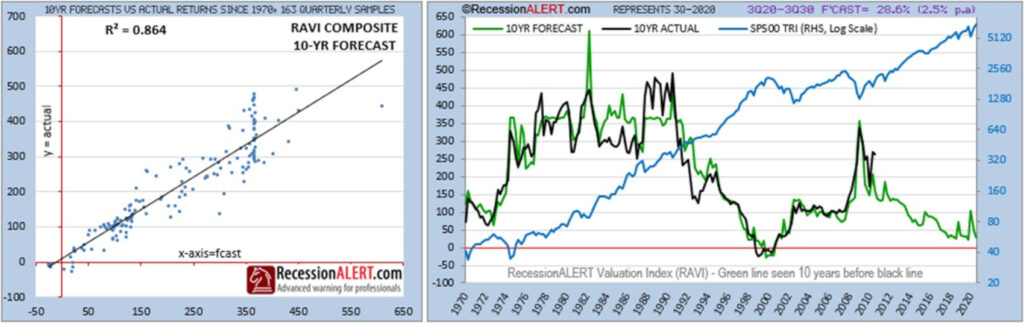

Seguimos desde hace muchos años varios modelos reputados con buen historial de acierto para plazos medios y largos y todos ellos dan un mensaje similar. En estos momentos las rentabilidades esperadas de índices de referencia como el S&P 500 son realmente pobres. Estas oscilan entre rentabilidades reales de un dígito muy modestas y rentabilidades anualizadas reales negativas para plazos de cinco, diez o doce años. Uno de los modelos más sólidos, al tener en cuenta varios factores relevantes que a veces se dejan fuera por otras casas y por su buen historial de acierto, es el RAVI (Recession Alert Valuation Index) de RecessionAlert**. Para aquellos que sepan algo de estadística el modelo está probado en retrospectiva* y consistentemente muestra R2 (R Cuadrados) o Coeficientes de Determinación de alrededor de 0,80 para la proyección a cinco años y de alrededor de 0,85 para la proyección a diez años. Básicamente esto significa que el modelo puede explicar más del 80% de la rentabilidad de largo plazo del S&P 500 en el futuro.

*Gráfico RAVI (Recession Alert Valuation Index). Regresión (izquierda) & Rentabilidades Actuales versus Proyectadas (derecha). La línea verde indica la rentabilidad probable a obtener en los subsecuentes diez años. De agosto del 2023 a agosto del 2033 baja. la historia

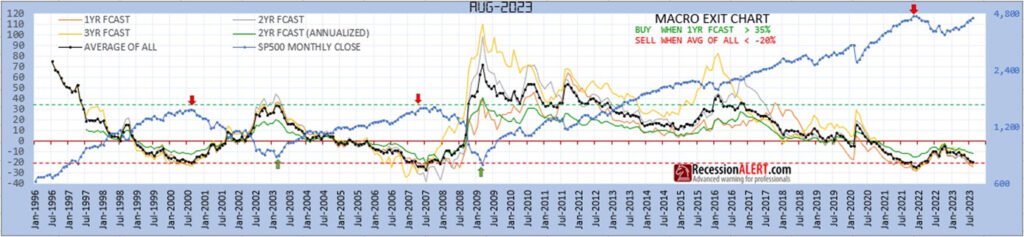

El modelo de RecessionAlert nos estaría dando para el S&P 500 rentabilidades anualizadas claramente negativas del entorno del -4,5% a un plazo de cinco años y positivas del entorno del +2,5% anualizado a diez años. En los últimos 2-3 meses el deterioro ha sido significativo pasando de rentabilidades proyectadas anualizadas modestas, pero al menos razonables del 4-5% anual, hasta los niveles actuales. Resulta realmente interesante también analizar el modelo para plazos de 1, 2 y 3 años a pesar de que su fiabilidad medida por el R2 y su track record sean claramente inferiores. Las rentabilidades proyectadas para estos plazos son fuertemente negativas del entorno del -20-24% acumulado, pero por su reducida fiabilidad por ejemplo no sabemos si el próximo año puede ser incluso alcista y luego experimentar una fuerte caída o seguir cualquier otro patrón de comportamiento. Sin embargo, como muestra el gráfico inferior cuando la media de esos tres años alcanza valores extremos de ese nivel (-20%) tal y como ha hecho en el momento presente tradicionalmente ha sido un excelente indicador de alerta de un máximo o alto de mercado y de recesión. Consistentemente ha sido un buen momento para estar bajo de exposición a bolsa.

Gráfico RAVI. Alerta Macro & Alto de Mercado. En agosto de 2023 señala venta.

**Para aquellos que quieran entender y valorar la robustez del modelo de valoración RAVI en los siguientes enlaces pueden encontrar la metodología (en inglés):

Parte I: Quantifying market valuation risk – PART 1 | RecessionAlert

Parte II: Quantifying market valuation risk – PART 2 | RecessionAlert

Entre los parámetros que se tienen en cuenta en el modelo están los beneficios empresariales ajustados cíclicamente de diez años, niveles del índice S&P 500, La capitalización total de la bolsa y el PIB (indicador favorito de Warren Buffet), el patrimonio total neto de las empresas del S&P 500 o los niveles de deuda.

Conclusión

De forma excepcional hemos decidido mantener un nivel de exposición a bolsa menor al normal (=totalmente invertido). Estaremos muy atentos a cualquier cambio en el escenario ya que la estrategia es la de estar totalmente invertidos de forma análoga a los ETFs de referencia que replican el MSCI World en Euros. Sin embargo, los argumentos a favor de estar defensivos y cautos en estos momentos siguen siendo tan poderosos que confiamos que es la decesión correcta y que rentará sus frutos a la hora de conseguir el objetivo de largo plazo de la estrategia.