“Between a rock and a hard place” es la famosa expresión inglesa para describir la situación en la que se encuentran en estos momentos los principales bancos centrales del mundo como la Reserva Federal o el Banco Central Europeo (BCE). Por un lado, tienen una inflación galopante no vista desde los años ochenta del siglo pasado y por otra (algo más desapercibido para muchos) una desaceleración cíclica de la actividad industrial global y de las principales economías mundiales. Dicha desaceleración continúa y de momento no se ve su final como veremos más adelante. El conflicto en Ucrania y la fuerte alza del precio de las materias primas probablemente la está acelerando.

En este contexto si suben los tipos de interés (=los costes de financiación) ahondarán en la desaceleración de las economías con un claro riesgo de meterlas en una recesión económica. Si no lo hacen corren el riesgo de que la inflación se desboque hasta niveles que pueden llevar a un fuerte aumento de los conflictos sociales y la inestabilidad política entre otros males. Reserva Federal, BCE y otros claramente ha decidido optar por lo primero. Su error es que “van por detrás de la curva” desde hace tiempo, que no quiere decir otra cosa que deberían de haber subido tipos hace más de un año cuando las economías estaban en modo ultra expansivo (y ya había un ciclo de inflación al alza) tras la apertura de la actividad post COVID.

Los especialistas del ciclo económico

El “elefante en la habitación” que nos encontramos es que llevamos desde hace tiempo en una desaceleración de la actividad económica de carácter cíclico tras la explosión de dicha actividad con la reapertura de las economías a finales de la primavera del año 2020. Carácter cíclico significa que es persistente y retroactiva con una duración en el tiempo, hasta que bien se reactiva antes de contraerse o entra en recesión.

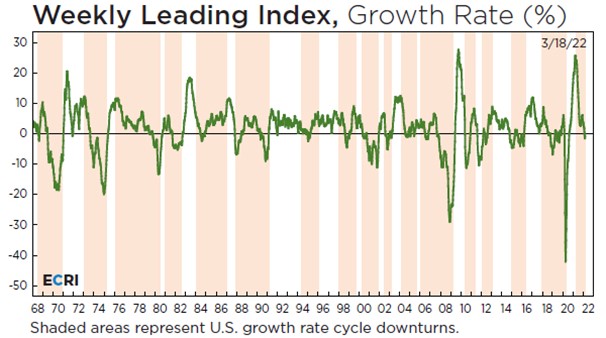

Resulta que a pesar de que hay miles de analistas y gestores sólo unos pocos se especializan en el ciclo económico y tienen un método con un historial probado de éxito a la hora de seguir con precisión y anticipar algo sus movimientos. La consultora neoyorquina ECRI y la sudafricana RecAlert son dos de las más reputadas. ¿Y qué nos están diciendo? Básicamente dos cosas, que la desaceleración va a continuar en los próximos meses y que la probabilidad de recesión se ha elevado significativamente, aunque todavía no hayamos llegado al punto de no retorno. El gráfico a continuación ilustra la intensidad y longitud de la desaceleración y los preocupantes niveles que está alcanzando.

El desenlace más probable

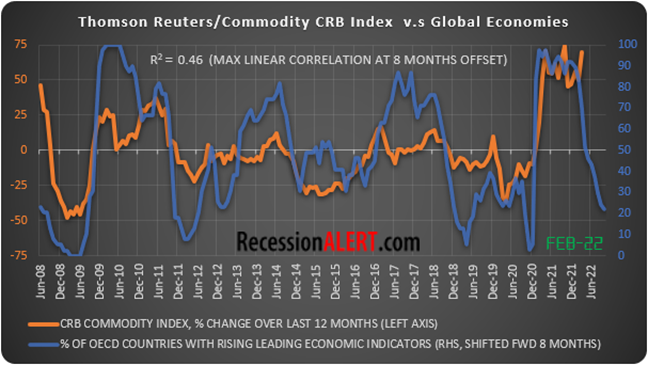

¿Qué es lo que va a pasar? Pues primero lo más probable es que vamos a ver en las próximas semanas y meses datos de actividad económica peores que los estimados por el consenso de analistas y las autoridades económicas. En segundo lugar, vamos a ver los primeros indicios de desaceleración de la inflación ya que una de las pocas certezas que existen en una “ciencia” social como es la económica es que las recesiones “matan” la inflación. En este contexto los bancos centrales terminarán haciendo algo que ya han venido practicando con fruición durante la última década larga tras la Gran Recesión de 2008 y que es dar marcha atrás en su política monetaria restrictiva y de subida de tipos. El gráfico de RecAlert a continuación ilustra perfectamente la situación:

¿Y qué es lo que pasa cuando se vuelve a una política monetaria expansiva? Pues que el ciclo económico se reactiva y en este caso (en ausencia de una catástrofe geopolítica) los fundamentales económicos subyacentes son muy vigorosos para disfrutar de un ciclo expansivo en los próximos dos o tres años.

¿Qué significa todo esto para la bolsa y para SMART Bolsa?

A corto plazo (unos pocos meses vista) lo más probable es que veamos nuevas correcciones tras el rebote de las últimas semanas. La intensidad y duración de estas correcciones puede oscilar de manera muy notable y se trata de algo verdaderamente impredecible. Si nos atenemos a la historia lo más probable es que sean unas correcciones bastante limitadas y que el mercado alcista retorne pronto para sorpresa de muchos. No obstante, un factor clave será cuánto tarden en reaccionar las autoridades monetarias. Si insisten en mantener el ritmo de subidas de tipos en un entorno de intensa desaceleración económica las caídas podrían ser más considerables.

Para un verdadero inversor de medio y largo plazo en renta variable, como debieran ser todos los partícipes de SMART Bolsa, todo esto no debiera ser más que ruido al que no prestar demasiada atención. Cualquier movimiento que se realice probablemente terminará detrayendo valor ya que acertar con los tiempos, incluso si la estrategia y el diagnóstico de la situación son acertadas, es muy difícil y aleatorio.

Precisamente lo que no es SMART Bolsa es aleatorio, sino predecible. La indexación al MSCI World en euros con dividendos reinvertidos es caballo ganador. Ser accionista de todas las compañías cotizadas a nivel mundial siempre ha sido rentable y lo seguirá siendo. Apostar por determinados gestores activos, sectores, compañías o temáticas es tirar una moneda al aire que en la inmensa mayoría de los casos supone terminar con importantes defectos de rentabilidad respecto al MSCI World. Una buena estrategia, disciplina y bajas comisiones. No hay más secretos. La vida inversora no tiene por qué ser complicada.