En todo vehículo de inversión de alcance global como el SMART Bolsa Mundial se plantea qué hacer con la exposición a divisas distintas al euro, en particular la que representa el 50% o más dependiendo del índice que se tome en consideración, el dólar estadounidense. Cómo ya hemos comentado en diferentes foros (casadevalleafi.com) la gestión pasiva como tal no existe ya que hay que tomar decisiones que van a tener un impacto decisivo en las rentabilidades en el largo plazo. Una de las más importantes es la exposición euro/dólar.

El primer punto a considerar es que las vidas de aquellos que vivimos en España tiene una base de costes principalmente en euros. Así, todo lo que sea no invertir en euros supone añadir una capa de riesgo adicional a la estrategia. El riesgo es evidente ya que si por ejemplo en un plazo de cinco o diez años (plazo mínimo recomendado de la inversión) el dólar se deprecia un 25% respecto al euro, un movimiento totalmente normal en el contexto de la cotización histórica de amabas divisas, podemos estar perdiendo 2-3% anual de rentabilidad respecto a estar cubierto. Esto no es baladí ya que representaría del orden del 30% de la rentabilidad proyectada para la bolsa mundial representada por el MSCI World.

El segundo punto es que el euro y el dólar representan a grandes economías de mercado paralelas cuya cotización histórica de muy largo plazo (euro sintético) se ha movido siempre dentro de un rango amplio, pero bien definido y delimitado. En ese rango de muy largo plazo se observan periodos, también largos, de sobrevaloración e infravaloración de ambas divisas, así como periodos donde se mueve alrededor de su media histórica de largo. En periodos cortos de meses o unos pocos años se observan movimientos erráticos donde no se encuentra ningún factor fiable (tipos e inflación, crecimientos, déficits, etc.) que pueda ayudar a anticipar los mismos. Como se suele decir en el sector, El Salón de la Fama de los “traders” de divisas está vacío.

La primera gran conclusión sería que conviene cubrir el dólar pero habrá momentos históricos donde este estará muy infravalorado respecto al euro, y por tanto sería interesante levantar la cobertura, ya que los riesgos se inclinan claramente a nuestro favor: la previsible apreciación del dólar respecto al euro nos aportará rentabilidad extra. Pero ¿está el dólar en estos momentos fuertemente infravalorado o sobrevalorado? Veámoslo.

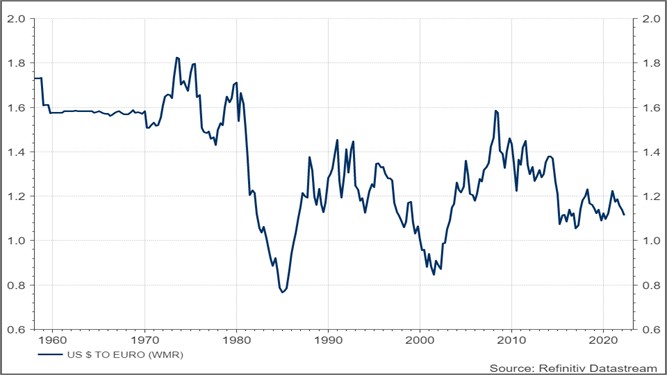

La principal referencia es esa cotización de muy largo plazo que mencionábamos. Como el euro oficialmente sólo se lanzó hace poco más de veinte años, si queremos ir mucho más atrás debemos utilizar el euro sintético que es una reconstrucción fidedigna de la cesta de divisas europeas originales que componían el ECU y el Euro. Existen gráficos incluso más antiguos que el que les mostramos a continuación y que utilizan las divisas de referencia del euro como el marco y el franco entre otros y que nos revelan bien niveles de extrema sobrevaloración e infravaloración. Gráfico cortesía de Refinitiv y el analista Juan Ignacio Crespo (@JuanIgnacioCre1) / Twitter).

Las conclusiones son sencillas a grandes rasgos. La media histórica se sitúa en los 1,20/1,25 dólares por euro. Cuando la cotización se mueve alrededor de la paridad el dólar está fuertemente sobre valorado y cuando se mueve alrededor del 1,40/1,60 está fuertemente infra valorado. Por tanto, en los 1,09 dólares por euro actual el dólar estaría sobre valorado (o el euro infra valorado). Así, una zona de peligro para nuestras rentabilidades bursátiles globales si no tuviéramos el dólar cubierto al euro. También apunta a que a finales de 2017 (en 1,03) habría iniciado un ciclo de debilitamiento respecto al euro, con sus lógicas oscilaciones.

¿Y el índice Big Mac?

El índice Big Mac es un índice publicado por el prestigioso medio económico The Economist que se desarrolló para estimar precisamente si una divisa está sobre valorada o infra valorada. Toma un producto como es la famosa hamburguesa de McDonals que se vende en prácticamente todo el mundo y analiza sus precios (en divisa local) en muchos países. La idea es que como se trata de un producto totalmente estandarizado y cuyos componentes de producción son globales el precio convertido a dólares debería ser similar en todos los países. Así, si el precio en un país es muy superior a Estados Unidos su divisa estaría sobre valorada y si fuera muy inferior estaría infra valorada.

¿Qué nos dice este índice en estos momentos? Ver aquí: The Big Mac index | The Economist

Pues que el euro está infravalorado alrededor de un 15%, o la otra cara de la moneda, el dólar sobrevalorado un 15%. Curiosamente coincide aproximadamente con el mensaje que nos da el gráfico de muy largo plazo que situaría al dólar sobrevalorado en esos guarismos respecto a su media histórica de muy largo plazo.

¿Y SMART Bolsa Mundial?

El plan y el fondo dejarán de cubrir la exposición a dólares (alrededor de un 60% de sus carteras acorde al índice MSCI World) sólo cuando la cotización del dólar/euro supere los 1,40. Ello puede llevar pocos o bastantes años. Entonces habrá entrado en un nivel y etapa de fuerte infra valoración y esperaremos años pacientemente a recoger los beneficios. Estimamos que dicha estrategia en el muy largo plazo nos puede proporcionar alrededor de un 1-2% anualizado adicional sobre el índice en euros.